Háttér

Az univerzális IB számla két különálló alszámlából vagy szegmensből áll: az egyik az SEC fogyasztóvédelmi szabályainak a hatálya alá tartozik, és az értékpapír-pozíciókat és egyenlegeket rögzíti, míg a másik a CFTC fogyasztóvédelmi szabályainak a hatálya alá tartozik, és az árupiaci pozíciókat és egyenlegeket tartalmazza. A fenti univerzális számlastruktúra célja, hogy minimalizálja az ügyfelek adminisztratív terheit, amelyek egyébként két külön számla kezelésével járnának (pl. készpénz átutalása a számlák között, bejelentkezés és megbízásbenyújtás a külön számlákra, eltérő számlakivonatok stb.), ugyanakkor fenntartsa a jogszabályokban előírt elkülönítést.

Ezen jogszabályok előírják továbbá, hogy minden értékpapír-ügyletet az univerzális számla értékpapír-szegmensében, illetve minden árupiaci ügyletet az árupiaci szegmensében kell végrehajtani.1 Bár a szabályozás lehetővé tenné a teljes mértékben befizetett értékpapír-pozíciók fedezetként történő felhasználását az árupiaci szegmensben, az IB nem alkalmazza ezt a megoldást, azaz az SEC szigorúbb szabályait követi az értékpapírok elzálogosítása terén. Tekintettel azon rendeletekre és szabályzatokra, amelyek előírják, hogy mely pozíciókat a számla mely szegmensében kell tartani, a készpénz az egyetlen olyan eszköztípus, amelyet az ügyfél a saját belátása szerint, szabadon vezethet át a két szegmens között.

Az alábbiakban bemutatjuk a rendelkezésre álló készpénz-átvezetési lehetőségeket, az azok közti választás folyamatát és szempontjait.

Készpénz-átvezetési lehetőségek

Az ügyfelek 3 átvezetési lehetőség közül választhatnak, amelyeket az alábbiakban ismertetünk:

1. A többlet pénzeszközök nem kerülnek átvezetésre – ezen lehetőség esetében a többlet-készpénz csak abban az esetben mozog a két szegmens között, ha ez szükséges:

a. A fedezethiány mérsékléséhez/megszüntetéséhez a másik szegmensben;

b. A készpénz tartozik egyenleg és így a kamatfizetési kötelezettség minimalizálásához a másik szegmensben. Felhívjuk a figyelmet, hogy ez az alapértelmezett lehetőség, és az egyetlen lehetőség azon számlatulajdonosok részére, akik vagy csak értékpapír, vagy csak árupiaci kereskedési engedéllyel rendelkeznek.

2. Többlet-pénzeszközök átvezetése az IB értékpapírszámlára – ebben az esetben a készpénzegyenlegek csak olyan mértékben maradnak az árupiaci szegmensben, ami szükséges az aktuális árupiaci fedezeti követelmény teljesítéséhez. A fedezeti követelményt meghaladó készpénz összege – ami vagy a készpénzegyenleg emelkedésére (pl. kedvező elmozdulás és/vagy tranzakció miatt), vagy a fedezeti követelmény csökkenésére (pl. a SPAN kockázati mátrix változásai és/vagy tranzakció miatt) vezethető vissza – automatikusan átvezetésre kerül az árupiaci szegmensből az értékpapírszegmensbe. Felhívjuk a figyelmet, hogy ezen lehetőség választásához a számlatulajdonosnak rendelkeznie kell értékpapír-kereskedési engedélyekkel.

3. Többlet-pénzeszközök átvezetése az IB árupiaci számlára – ebben az esetben a készpénzegyenlegek (a hitelértékkel rendelkező egyéb értékpapír-pozíciókkal együtt) csak olyan mértékben maradnak az értékpapír szegmensben, ami szükséges az aktuális értékpapír fedezeti követelmény teljesítéséhez. Felhívjuk a figyelmet, hogy ezen lehetőség választásához a számlatulajdonosnak rendelkeznie kell árupiaci kereskedési engedélyekkel.

Egyéb megjegyzések:

- Mivel az univerzális számla több különböző pénznemben teszi lehetővé a készpénzegyenlegek tartását, létezik egy hierarchia annak eldöntéséhez, hogy melyik deviza kerüljön először átvezetésre, amennyiben több különböző devizában áll fenn pozitív egyenleg. Ilyen esetekben először az alapdevizában denominált egyenlegek kerülnek átvezetésre, majd az USD egyenlegek, ezt követően pedig a többi fennmaradó pozitív devizaegyenleg a legmagasabbtól a legalacsonyabbig.

- Annak érdekében, hogy egy szegmensben a minimálisra csökkentsük a fedezethiány kialakulásának valószínűségét a készpénztöbblet átvezetését követően, nem kerül átvezetésre a többlet teljes összege, hanem abból visszatartásra kerül a fenntartási fedezet 5%-ának megfelelő összeg. Hasonlóképpen, a kis összegű egyenlegek átvezetéséből eredő költségek minimalizálása érdekében az egyenlegek csak abban az esetben kerülnek átvezetésre, ha – az 5%-os fedezeti puffer alkalmazását követően – a fennmaradó többlet nem kevesebb, mint a számla tőkeértékének 1%-a vagy 200 USD.

- A kereskedést megelőző hitelellenőrzés során, amelynek célja annak megállapítása, hogy a számla elégséges tőkével rendelkezik-e az új megbízás végrehajtásához, az egyik szegmensben lévő többletkészpénzt figyelembe lehet venni a másik szegmensben folytatott kereskedéshez (bár átvezetésre nem kerül sor az ügylet végrehajtásáig, és akkor is csak abban az esetben, ha az továbbra is szükséges a fedezeti megfeleléshez). A „Pattern Day Trader” (minta szerinti napon belüli kereskedő) kategóriába sorolt számlák esetén, amelyeknél olyan kereskedést megelőző hitelellenőrzést kell végezni, ami figyelembe veszi az előző napi és a tárgynapi tőkét is, különös figyelmet kell szentelni az alábbi Választási szempontok pontra.

Átvezetési lehetőség kiválasztása

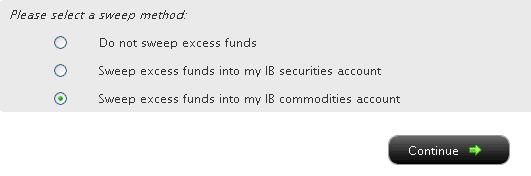

Ha az Ön Ügyfélportál verziója tartalmaz egy sor menüpontot a bal oldalon, válassza a Számla-adminisztráció, majd a Többlet-pénzeszközök átvezetése menüpontot. Ha az Ön Ügyfélportál verziójában a menüpontok az oldal tetején keresztben helyezkednek el, válassza a Számlakezelés/Beállítások, majd a Számla-konfiguráció/Többlet-pénzeszközök átvezetése menüpontot. Függetlenül attól, hogy melyik verziót használja, az alábbi képernyő fog megjelenni:

Itt jelölje be a preferált lehetőség melletti rádiógombot, majd kattintson a Folytatás gombra. A választása a következő munkanapon lép hatályba, és mindaddig hatályban marad, amíg nem választ egy másik lehetőséget. Felhívjuk a figyelmét, hogy – a fent említett kereskedési engedély beállítások függvényében – nincs korlátozás arra nézve, hogy mikor vagy milyen gyakorisággal módosíthatja az átvezetési módszert.

Választási szempontok

Bár az egyik vagy a másik szegmens választására vonatkozó, a készpénzegyenleg fenntartását célzó döntés az adott ügyfél egyedi szubjektív megfontolásait és preferenciáit tükrözi (pl. az ügyfél jelentős összegű, koncentrált egyenleget tart az egyik szegmensben a másik rovására) az alábbiakban bemutatunk néhány megfontolásra érdemes tényezőt:

1. „Pattern Day Trading” tőke - A vonatkozó jogszabály szerint „Pattern Day Trader”-nek (mintázat szerinti napon belüli kereskedőnek, aki 4 vagy több napon belüli ügyletet hajt végre egy 5 munkanapos időszakban) minősülő számlák értékpapír-vásárlóereje a tárgynapi vagy az előző napi, értékpapír szegmensben tartott záró tőkeösszeg közül az alacsonyabbra korlátozódik. Ennek megfelelően a többlet-pénzeszközök árupiaci szegmensbe történő átvezetésére vonatkozó választás megakadályozza az ilyen pénzeszközök figyelembe vételét a fenti számításban, és így potenciálisan korlátozza az új megbízások benyújtásának képességét. Az értékpapír-megbízások benyújtásához rendelkezésre álló tőke maximalizálása érdekében célszerű, ha az ügyfél azt a lehetőséget választja, hogy a többlet-pénzeszközei az értékpapír szegmensbe kerüljenek átvezetésre. Felhívjuk a figyelmet, hogy ez a választás nem gyengíti az árupiaci megbízások benyújtási képességét, mivel a „Pattern Day Trading” szabályok az árupiaci számlákra nem vonatkoznak.

2. Biztosítás – Az értékpapír szegmensben tartott eszközök SIPC védelmet élveznek, ugyanakkor az árupiaci szegmenshez nem érhető el hasonló biztosítási program. Ugyanakkor a 250 000 USD SIPC készpénz allimitet (vagy, indokolt esetben, a 900 000 USD Lloyd’s készpénz allimitet) meghaladó egyenlegek nem élveznek védelmet. Az IB Canada és az IB UK ügyfeleire szintén vonatkoznak a CIPF illetve az FSCS által előírt biztosítási szabályok.

3. Kamatjövedelem – ha minden más körülmény azonos, az ügyfelek a pozitív készpénz egyenlegeik után akkor számíthatnak a legmagasabb kamatjövedelemre, ha nem osztják fel azokat az értékpapír és az árupiaci szegmens között, mivel utóbbiak nem kerülnek összevonásra a kamatjóváírás kiszámítása céljából (mivel nem vonatkoznak rájuk a különálló szegregált forrásokra és újrabefektetésekre vonatkozó szabályok). Az optimális átvezetési lehetőség kiválasztása során célszerű még figyelembe venni, hogy a jóváíráshoz szükséges egy minimális készpénzegyenleg fenntartása, valamint hogy a magasabb egyenlegek kedvezményesen kamatoznak.2

Lábjegyzetek:

1Mivel a OneChicago tőzsdén jegyzett egyedi részvény határidős ügyletek hibrid termékek, amelyeket a SEC és a CFTC közösen szabályoz, ezért ezek bármelyik számlatípussal megvehetők és eladhatók. Az IB ugyanakkor az univerzális számla értékpapír szegmensében bonyolítja az ilyen ügyleteket, mivel ez szükséges az egyedi részvény határidős ügylet és bármely minősített részvény vagy opciós pozíció közti fedezeti könnyítés megadásához.

2Vegyünk például egy olyan számlát, ami 9 000 USD pozitív egyenleggel rendelkezik mind az értékpapír, mind az árupiaci szegmensben. A számla 8 000 USD (18 000 USD - 10 000 USD) után lenne jogosult kamatra – a tényleges Fed referencia-alapkamat függvényében –, ha a számlatulajdonos egy szegmensben tartaná a két egyenleget, de mivel a 10 000 USD alatti egyenlegek a két szegmens egyikében sem jogosultak kamatra, átvezetési lehetőség választása nélkül semmilyen kamatot nem termelne a számla. Hasonlóképpen, a számlatulajdonos magasabb sáv után lenne jogosult kamatra, ha az átvezetési választása eredményeként 100 000 USD-t meghaladó összegű pozitív egyenleget tudna elérni valamelyik szegmensben. A kamatszámítással kapcsolatos további információkért, és az aktuális irányadó kamatokra mutató linkért kérjük, olvassa el a

KB39 Tudástár cikket.